ドイツ語の財務諸表②:貸借対照表の読み方

ドイツ語での貸借対照表(Bilanz)の読み方について説明する。

目次

ドイツ語の貸借対照表(Bilanz)

前回はドイツ語の損益計算書(Gewinn- und Verlustrechnung)について説明した。

そこでも述べたが、ドイツ語で財務諸表を読むことできると情報の幅が広がる。

なぜならドイツには買収したくなるような中堅企業が多数あるにも関わらず、その財務諸表はドイツ語のみで書かれていることが一般的だからだ。(※後述するが、SpeedaやS&P等の有料サービスでも財務諸表は取得可能だが、それは最新版でなかったり、売上のみ取得可能だったりと取得可能な粒度が全く異なる。)

貸借対照表(Bilanz)

資産の部(Aktiva)

| (日本語) | (ドイツ語) | ||

|---|---|---|---|

| A | 固定資産 | ANLAGEVERMÖGEN | |

| Ⅰ | 無形資産 | Immaterielle Vermögensgegenstände | |

| Ⅱ | 有形資産 | Sachanlagen | |

| Ⅲ | 金融資産 | Finanzanlagen | |

| B | 流動資産 | UMLAUFVERMÖGEN | |

| Ⅰ | 在庫 | Vorräte | |

| Ⅱ | 売掛金 | Forderungen | |

| Ⅲ | 金融資産 | Finanzanlagen | |

| Ⅳ | 現金預金 | Zahlungsmittel |

負債・資本の部(Passiva)

| (日本語) | (ドイツ語) | ||

|---|---|---|---|

| A | 資本 | EIGENKAPITAL | |

| Ⅰ | 資本金 | Gezeichnetes Kapital | |

| Ⅱ | 資本準備金 | Kapitalrücklage | |

| Ⅲ | 利益剰余金 | Gewinnrücklagen | |

| Ⅳ | 繰越利益/損失 | Gewinnvortrag / Verlustvortrag | |

| Ⅴ | 小数株主資本 | Anteile von Minderheiten | |

| B | 長期債務 | Langfristige Schulden | |

| C | 短期債務 | Kurzfristige Schulden |

負債・資本の部は、ドイツでは資本から先に書くことになっている。また上表が基本的な貸借対照表であるが、会社ごとに発表する項目は多少異なる。

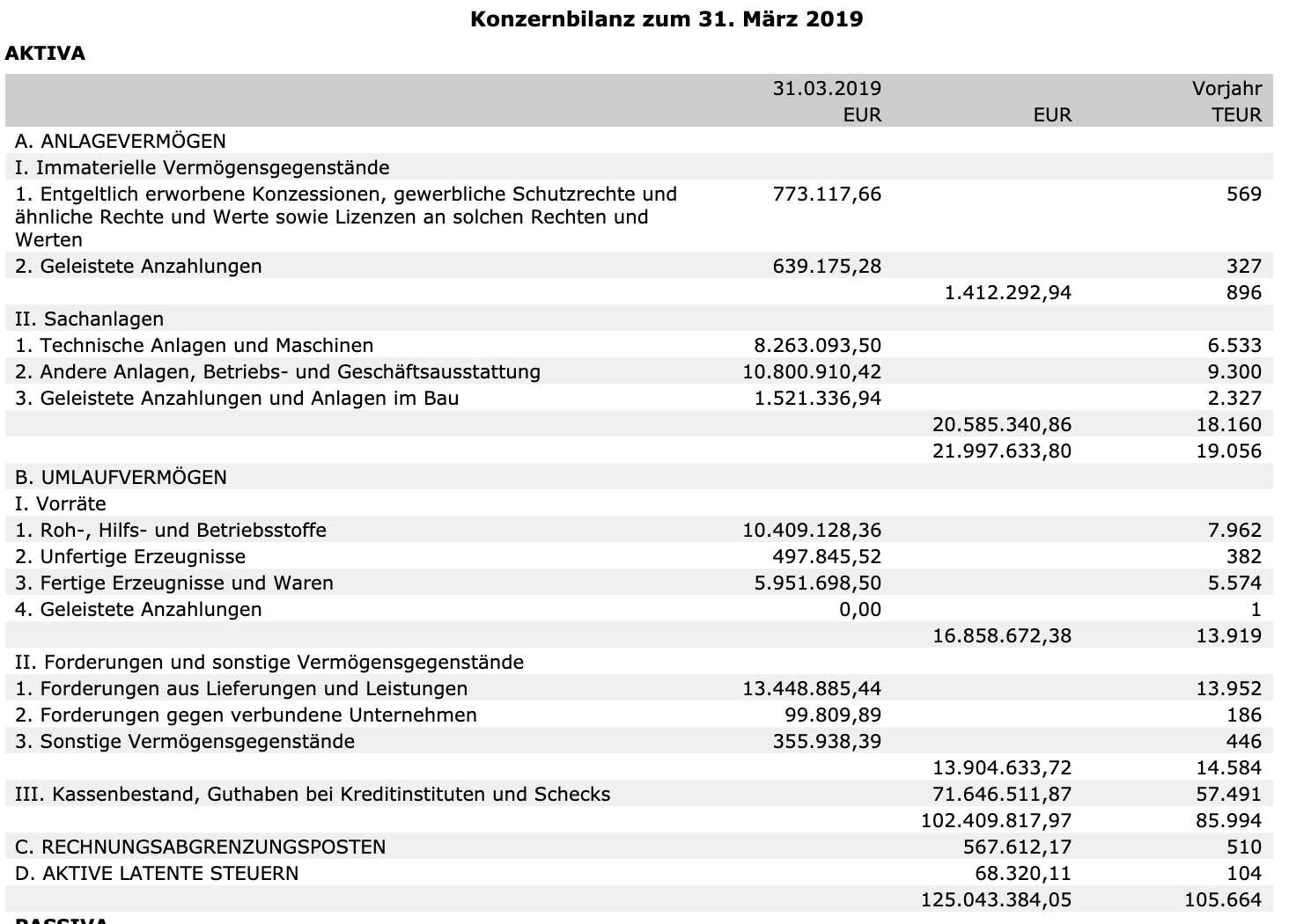

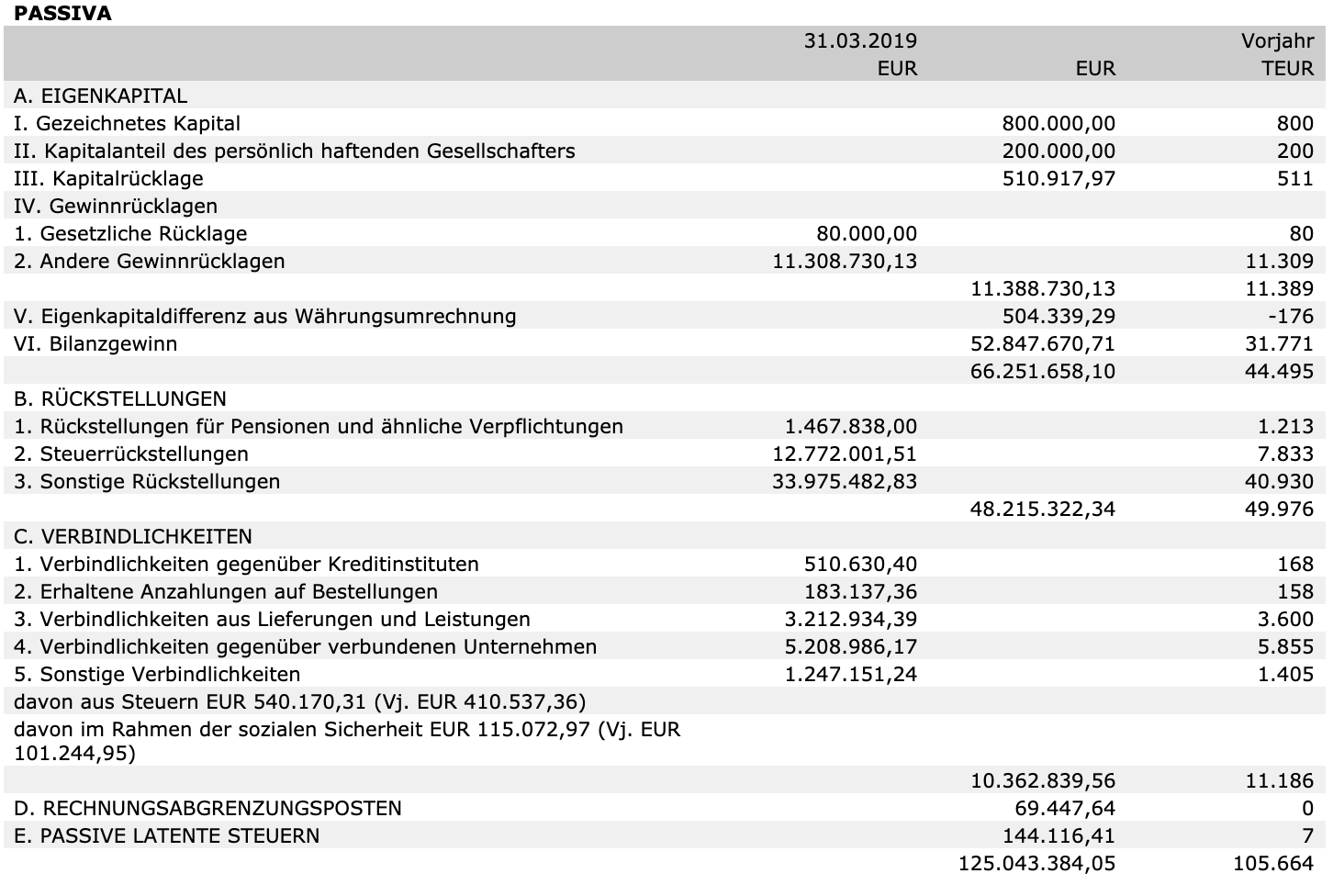

ドイツ語の貸借対照表の例

以下は、あるドイツの有名な中堅企業の貸借対照表である。貸借対照表(Aktiva)の基本的な構成は表で説明した通りであるが、異なる項目が多いことがわかる。この例では、特に負債・資本の部(Passiva)の項目にそれが多い。

Aktiva-sample(クリックで拡大)

Passiva-sample(クリックで拡大)

ドイツ語での財務諸表が読めるようになればM&Aや投資に必要な「企業価値(EV: Enterprise value)」等、各種指標で企業分析が可能となる。

(参考)企業価値とは?なぜ企業価値やROICが重要視されるのか?(参考)ROICとは?計算方法は?(参考)各業界のROIC水準はどの程度?(参考)NOPLATとは?計算方法は?(参考)EBIT、EBITA、EBITDAとは?

ドイツ語で貸借対照表を読めるメリット

この記事ではドイツ語の財務諸表を解説しているが、日本企業の分析対象となるドイツ企業の多くは国際会計基準(IFRS)で英語の財務諸表を公開しているため、ドイツ語の財務諸表を読む必要がないかもしれない。しかし、ドイツには中規模であるが圧倒的な製品競争力を持つ、いわゆる「隠れたチャンピオン(hidden champion)」と呼ばれる企業が多い。このような企業を分析するためには、ドイツ語の財務諸表を読めるようになる必要がある。なぜならドイツの隠れたチャンピオンは、地方の中堅企業というケースが大半である。そのためドイツ語でしか取得可能できない情報も多い。その一方で、日本国内のコンサルティング会社は外資・国内資本に関わらず、英語と日本語で調査を進めることが大半である。故に、実は十分な情報が取得できていないという現状がある(かつ、そのことに気づいていない日本企業も多い)。

例えば、当該企業の詳細な財務諸表はドイツ語でのみ取得可能だというケースは多い。

実際、以下表(またはリンク先の2ページ目)を見て比較して頂きたい。

これは2017年に独メディア主催の「隠れたチャンピオン賞」を受賞したA社の損益計算書である。

※ ピンク色部:某有名データベースで取得可能な損益計算書の粒度、

※ 青色部:ドイツ語調査で取得可能な損益計算書の粒度

(参考)国際競争力を持つ優良企業。ドイツの「隠れたチャンピオン」

ドイツ語の財務諸表①:損益計算書の分析

—————————————————————————————–

この記事はドイツビジネスコンサルティングが作成しています。

ドイツビジネスコンサルティングは、日本本社へ向けてコンサルティングサービスを提供しております。欧州企業との提携・買収に関するサービスも提供しております。欧州に関する戦略/調査は、弊社にお任せください。

– 欧州企業とのビジネス機会創出– エクスターナル・デューデリジェンス

ご相談・お問合わせは、下記よりお願いします。

お問合わせフォーム—————————————————————————————–